當你在電商平臺上購買新手機時,或許會選擇 " 以舊換新 " 形式,不僅可以順勢處理掉自己的舊手機,還能抵扣部分新機購買費用,讓自己省下一筆錢。

在 " 以舊換新 " 模式的背后,站著一家并不那么知名的公司——閃回科技。

近期,閃回科技第三次向港交所遞交招股書。行業內,2021 年,愛回收母公司萬物新生正式登陸紐交所,被業界稱為 " 中概股 ESG 第一股 "。

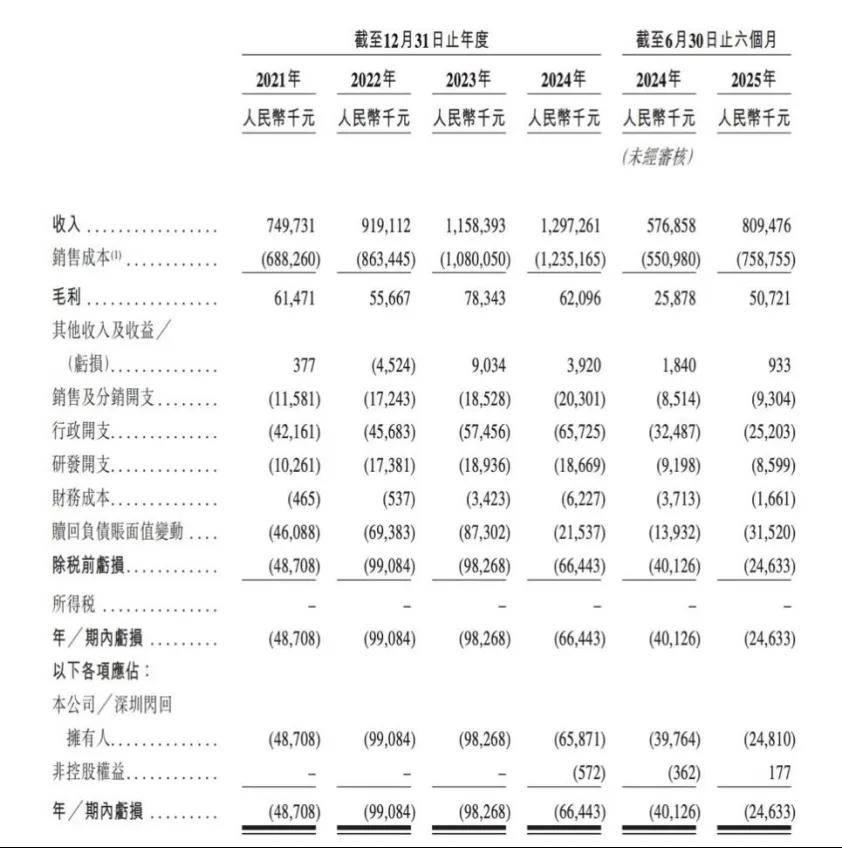

招股書透露了閃回科技如今的業績境況。一方面,2021 年到 2024 年,其營收從 7.50 億元增長到 12.97 億元,2025 年上半年營收為 8.09 億元,同比增速超過 40%,擴張勢頭強勁;另一方面,從 2021 年到 2024 年,其虧損分別為 4870.8 萬元,9908.4 萬元、9826.8 萬元、6644.3 萬元,至今未能實現盈利。

圖源 閃回科技招股書財務綜合損益表

圖源 閃回科技招股書財務綜合損益表

與之對比,愛回收母公司萬物新生 2025 年第二季度歸母凈利潤達 7233 萬元;轉轉也已經于 2023 年年底實現盈利。

在這背后,閃回科技毛利率從 2021 年的 8.2% 下滑至 2024 年的 4.8%,2025 上半年,毛利率回升到 6.3%。作為對比,2021-2024 年,萬物新生的毛利率分別高達 26.3%、23.0%、20.3% 和 19.9%,遠高于閃回科技。

同樣是做二手手機回收,閃回科技與愛回收的模式有什么不同?庫存周轉率表現出色的閃回科技,為何遲遲無法實現盈利?

留給閃回科技的時間或許并不多。一份與 D 輪投資人簽署的、將于 2025 年 12 月 31 日到期的贖回協議,催促著這家二手手機流轉平臺盡快完成上市。根據協議條款,若 2025 年底前閃回科技未完成 IPO,將面臨高達近 8 億元的巨額償付壓力。這對公司的資金鏈而言是不小的潛在風險,其招股書顯示,截至 2025 年 6 月 30 日,公司現金及現金等價物僅為 1.19 億元。

" 通信老兵們 " 的 ToB 創業

閃回科技的誕生,源于一群在傳統通信渠道里摸爬滾打了近十年的 " 老兵 "。

公開資料顯示,現年 54 歲的創始人劉劍逸,畢業于江西大學食品科學專業,曾在國內手機分銷巨頭天音控股旗下公司擔任運營商總監長達 9 年。CEO 余海容、首席生產官何小敏等核心團隊成員,也曾與其于上一份工作中共事。

這種深厚的渠道背景,決定了閃回科技從一開始就選擇了他們最熟悉、也最擅長的路徑—— ToB(企業對企業),而非直面復雜且投入巨大的 C 端市場。

與行業內其他兩大巨頭對比,自帶先天優勢的閃回科技走了一條 " 捷徑 "。既不用像愛回收那樣,在線下開出數百家自營門店,用重資產解決獲客和信任問題;也不必如轉轉那樣,耗費巨資進行市場教育和用戶補貼來構建社區、投入品牌。

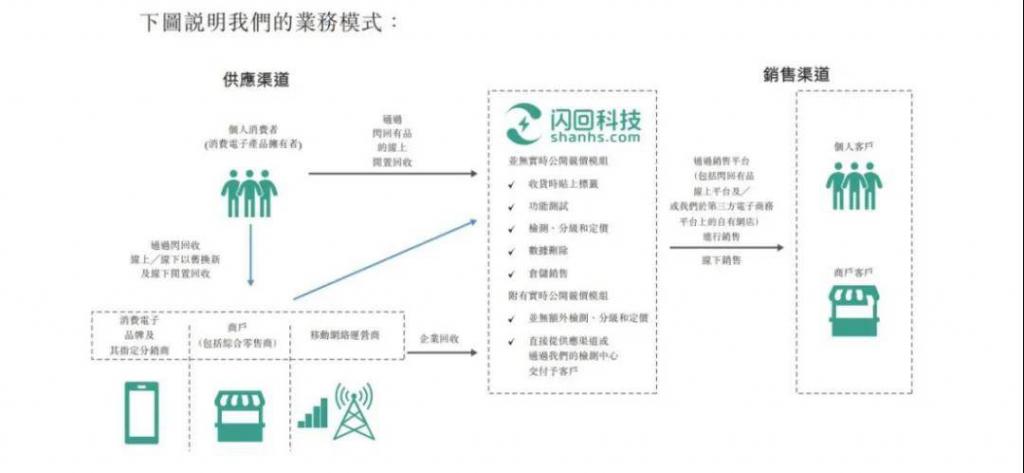

具體而言,閃回科技核心貨源并非來自線上散客,而是通過與手機品牌方(如小米、vivo、榮耀等)和三大運營商的超 7.5 萬家線下零售店合作。當消費者在這些門店內進行 " 以舊換新 " 時,閃回科技作為后臺服務商,通過其 SaaS 系統完成對舊手機的檢測、定價和回收。

這些回收來的設備,也并不直接進行零售,而是通過自營的線上平臺 " 閃回有品 ",以實時競價拍賣的方式,批量銷售給全國的中小手機商家。

相比面對 C 端市場的舊機回收,這種模式帶來了更高的效率。

招股書數據顯示,2025 年上半年,閃回科技的平均庫存周轉天數僅為 6.5 天,遠低于 10-15 天的行業平均水平。這意味著,一臺手機從回收端進入其系統,到在銷售端被商家拍走,平均只需要不到一周的時間。

憑借 " 輕資產、高周轉 " 模式,閃回科技在創立初期快速起量,并獲得了資本青睞。

從 2018 年獲得小米和順為資本的 A 輪投資開始,閃回科技陸續引入了清桐資本、贛悅基金、深圳擔保集團等多家機構。上市前,創始人劉劍逸合計控制超過 43% 的股權,為公司實控人。小米系合計持股超過 10%,為第二大股東。

" 捷徑 " 還是 " 窄門 "?

捷徑的背后也有代價。

對于普通消費者來說,閃回科技旗下兩大品牌,負責前端回收的 " 閃回收 " 和負責后端銷售的 " 閃回有品 " 都相對陌生。整個流程中,它都避開了與 C 端用戶的直接溝通,上游對接手機品牌和運營商的零售店,下游則主要對接二手手機商戶客戶。

僅作為 " 中間商 " 身份的閃回科技,雖然把持了渠道,但也受到兩方擠壓。一方面,上游手機品牌方在合作中擁有絕對話語權。招股書顯示,2024 年,前五大上游采購合作伙伴貢獻了 67.6% 的采購額,其中僅小米一家占比就高達 41.5%。

閃回科技業務模式圖解 圖源:閃回科技招股書

閃回科技業務模式圖解 圖源:閃回科技招股書

二手手機、尤其是成色較好的次新機,是市場上稀缺資源。品牌方作為穩定的貨源入口,成為各方爭搶的對象。品牌方通常傾向于采取多源服務商策略,甚至自身也想分一塊蛋糕。

譬如,閃回科技 2024 年毛利率的顯著下滑,主要原因是 " 消費電子品牌 B 于 2022 年 6 月推出自有集中回收平臺后出現同業競爭 ",導致公司 " 須提高以舊換新回收價格 " 以維持貨源。

這里的 " 消費電子品牌 B",根據其采購額占比和合作歷史,被市場普遍解讀為小米。雖然是小米系資本投資的企業,但閃回科技并未獲得獨家或優先的合作地位。2021 年,小米還投資了閃回科技的對手轉轉。

這使得閃回科技在與上游渠道的博弈中,處于被動地位。為了維持與上游的合作關系,它不得不提供更具競爭力的回收報價,并向門店和銷售人員支付不菲的傭金。

而另一方面,在下游,面對成千上萬對價格敏感的中小商家客戶,閃回科技又難以將成本壓力轉嫁出去。

招股書數據顯示,公司的銷售成本從 2021 年的 6.88 億元,一路攀升至 2024 年的 12.35 億元,2025 年上半年已達 7.59 億元,同比增長 37.74%。

這些成本中,用于采購二手消費電子產品的支出是核心,占比超 85%,近兩年更是超過 88%。這意味著,閃回科技賺取的絕大部分收入,都立即用于支付采購二手消費電子產品的成本。以 2024 年為例,公司全年營收約 13 億元,而銷售成本就高達 12.35 億元,直接吞噬利潤空間。

對上下游議價權的缺失,讓閃回科技只能賺取越來越微薄的流轉差價。一旦市場變動,如品牌方自己下場推出回收平臺,其騰挪空間便被大大壓縮。

也因此,即使營收規模快速增長,閃回科技的毛利率也并沒有穩住。2021 年至 2024 年,公司經營現金流累計凈流出達 1.16 億元。

" 循環經濟 " 尋找新故事

二手消費電子產品交易市場在近年來一直呈現顯著增長趨勢,招股書顯示,2020 年至 2024 年總交易額復合增長率達 28.2%,2024 年市場交易規模已達到 7020 億元。

據弗若斯特沙利文資料,中國手機回收率已經從 2020 年 10% 增長到 2024 年 17.1%,但美國及日本等發達國家的手機回收率在 55% 到 75%。對比起來,中國舊手機回收的生意還有不少的空間。

據招股書,2024 年閃回科技按照售出的二手手機交易額計算,閃回科技在中國二手手機回收市場的份額約為 1.3%,為第三大手機回收服務供應商,而愛回收和轉轉的市場份額分別為 8.2% 和 8.1%。

據招股書,2024 年閃回科技按照售出的二手手機交易額計算,閃回科技在中國二手手機回收市場的份額約為 1.3%,為第三大手機回收服務供應商,而愛回收和轉轉的市場份額分別為 8.2% 和 8.1%。

在國內市場,因主要合作伙伴自建回收平臺而陷入利潤困境后,閃回科技意識到必須尋求新的機會。出海,便是關鍵一步。

在國內市場,因主要合作伙伴自建回收平臺而陷入利潤困境后,閃回科技意識到必須尋求新的機會。出海,便是關鍵一步。

通過跟隨小米等國產品牌的全球化步伐,進入東南亞等競爭尚不充分的增量市場,閃回科技有機會將自身從一個國內的可替代服務商,升級為品牌方全球戰略中的生態伙伴,從而獲取更有利的合作條款與利潤空間。

與此同時,閃回科技也打算鞏固自身優勢,利用 AI 提升效率,加大 AI 在質檢、定價等環節的應用,它希望用技術手段實現更大程度的非標品 " 標準化 ",進一步降本增效。

閃回科技面對供應商議價權缺失的背后,是難以積累沉淀出品牌和 C 端用戶心智。從招股書看來,閃回科技也意識到這一點,正試圖從一個依附于渠道的 B2B 服務商,向一個擁有自主定價能力的品牌零售商轉變。

根據招股書披露,公司計劃加大對自有線上平臺的推廣投入,招聘主播等直播工作人員,并入駐主流電商平臺,開設以中高端二手手機為核心的品牌店鋪。

繞過中間分銷商家,雖然可以直接獲取零售環節的更高溢價,但也意味著它將直面愛回收和轉轉兩大巨頭的競爭。與它們相比,閃回科技在品牌認知度、用戶基礎和運營經驗上,幾乎是從零開始。

從愛回收和轉轉目前的動作來看,也都在 C 端市場加碼,并跳出 3C 品類限制。

收購紅布林后,今年 6 月,轉轉在北京開了一家 3000 平方米、可容納 3 萬多件二手好物的 " 超級轉轉 " 線下空間,覆蓋箱包、首飾、游戲設備等。愛回收也在繼續加碼線下店,計劃 3 年內將如今 1000 多家門店增至 5000 家,并從 3C 數碼拓展至多品類回收,如生活電器、奢侈品等。

走到線下、擴展品類,賣 " 舊 " 貨的二手平臺們正在努力尋找新故事。得益于前端用戶及品牌積累,這些行業龍頭們已經走在更前面。

目前來看,閃回科技還是圍繞回收舊機深耕,但即使 " 背靠大樹 " 獲得渠道優勢,將運營效率 " 卷 " 到極致,其護城河依然有待加固。如今,在其賴以起家的 B2B 渠道業務的基礎上,它正向海外和 ToC 領域兩個維度拓展,試圖破解目前 " 有規模、無利潤 " 的難題。在這背后,更重要的是,將方向盤牢牢掌握在自己手里。

來源:天下網商